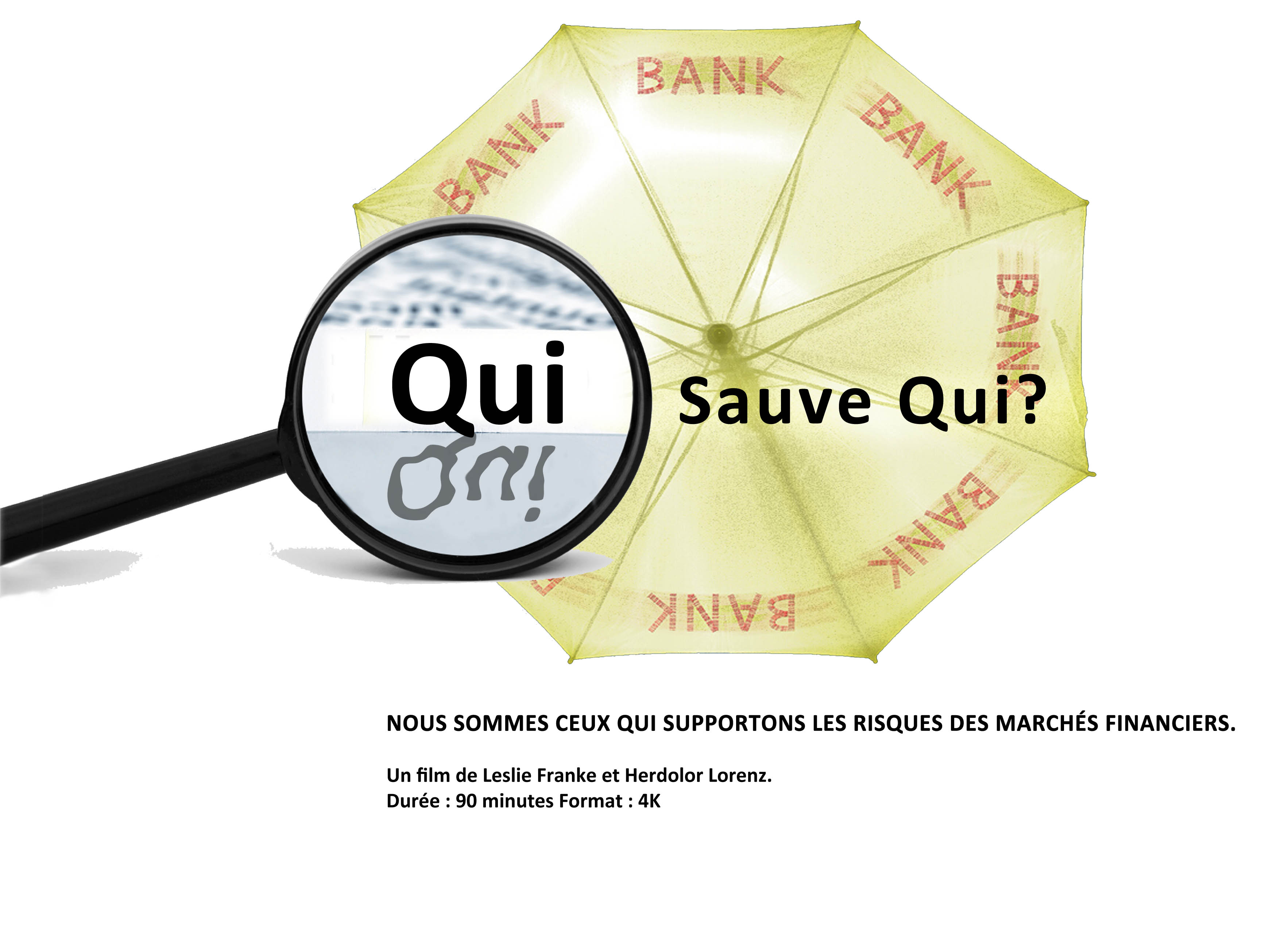

")

En 2009 Hambourg et le Land voisin, le Schleswig- Holstein ont sauvé la banque HSH-Nord avec un versement de 4,9 milliards d'euros et en lui accordant une caution de 10 milliards d'euros. Juste après, les responsables politiques ont quitté le conseil de surveillance et ont renoncé du même coup au contrôle sur ce que la banque a fait de ces milliards ! Aujourd'hui Hambourg a réduit de 3,5 millions ses subventions à la jeunesse et à l'enfance. Au moins 30 institutions d'aide aux enfants et aux jeunes ont dû fermer. Tout cela pour économiser une somme qui représente juste 0,025% de ce qui a été donné à une banque qui voudrait bien jouer dans la cour des grands. Pourquoi se montrer aussi invraisemblablement généreux d'un côté et être aussi radin avec les gens, avec notre avenir, avec les enfants et les jeunes ? Mais une seule chose compte : les marchés respirent.

En 2009 Hambourg et le Land voisin, le Schleswig- Holstein ont sauvé la banque HSH-Nord avec un versement de 4,9 milliards d'euros et en lui accordant une caution de 10 milliards d'euros. Juste après, les responsables politiques ont quitté le conseil de surveillance et ont renoncé du même coup au contrôle sur ce que la banque a fait de ces milliards ! Aujourd'hui Hambourg a réduit de 3,5 millions ses subventions à la jeunesse et à l'enfance. Au moins 30 institutions d'aide aux enfants et aux jeunes ont dû fermer. Tout cela pour économiser une somme qui représente juste 0,025% de ce qui a été donné à une banque qui voudrait bien jouer dans la cour des grands. Pourquoi se montrer aussi invraisemblablement généreux d'un côté et être aussi radin avec les gens, avec notre avenir, avec les enfants et les jeunes ? Mais une seule chose compte : les marchés respirent.On entend dire sans arrêt que les marchés seraient mécontents, que les marchés seraient nerveux, déprimés. Les marchés financiers, il s'agirait donc d'une créature bien particulière que l'on doit garder dans de bonnes dispositions. Qu'est que cette créature si vorace ? Qu'est ce que cela a à voir avec nous simples contribuables ? Devons-nous nous en accommoder comme d'un phénomène naturel ? Ou bien est-il possible de la dompter ?

Le film commence par quelques aperçus des déchirements de notre société. D'un côté les hommes politiques jouent avec des plans de sauvetage (« gilets de sauvetage ») qui pèsent des milliards, et de l'autre, des hommes, en Europe recommencent à travailler pour des salaires de misère. On sauve, mais il n'y a pas d'issue en vue.

Le film revient en arrière : 2008 est le début tangible de toute cette insécurité. Pour la première fois on sauve avec des centaines de milliards. Dans tous les pays du monde occidental des sommes énormes sont transférées à des banques en difficulté sans contrôle parlementaire. On laisse la démocratie de côté. Comment a-t-on pu arriver à une telle catastrophe ? Comment fonctionnent les « marchés », dont partout l'effondrement touche les plus faibles de la société ?

EXTENTION DU CRÉDIT À L'INFINI

Au premier abord, l'explication paraît des plus simples : jusqu'au début des années 80 toutes les banques devaient offrir des garanties pour les crédits accordés – Par exemple pour un crédit de 100 000$ il fallait au moins 12 000$ de dépôts. Cela limitait l'octroi de crédits et l'endettement. C'est alors que commença la dérégularisation mondiale : Trois dispositifs ont pour l'essentiel transformé les banques en machines à produire du crédit, ce qui serait inimaginable sans la puissance actuelle des marchés financiers.

1) ASSURANCE : On peut désormais assurer le crédit de 100 000$. Il est donc considéré comme sûr. La banque peut par conséquent avec le même dépôt accorder un autre crédit, qui lui aussi sera assuré. Ainsi, on peut renouveler l'opération autant qu'on le veut. Des banques européennes ont répété l'opération jusqu'à 52 fois, c'est-à-dire qu'avec 12 000$ de garanties, elles ont accordé 624 000$ de crédits. Par cette opération on augmente le volume des crédits presque à volonté.

2) TITRISATION : Ce deuxième dispositif a ouvert d'autres possibilités. Autrefois la banque, jusqu'à ce que le crédit soit remboursé, disposait de liquidités réduites (moins d'argent liquide) et était limitée dans l'octroi d'autres crédits. Maintenant elle vend les crédits accordés et peut avec le produit de la vente consentir tout de suite de nouveaux crédits, qu'elle peut immédiatement revendre. Si on additionne les deux dispositifs et applique le facteur 52, 12 000$ de garantie et un premier crédit de 100 000$ peuvent engendrer un volume de crédits de 32 millions (52 fois 100 000$ = 624 000$ fois 52.) À vrai dire une banque ne vend pas les crédits un à un. Ils sont titrisés par un fonds commun de titrisation crée à cet effet et domicilié dans un paradis fiscal comme le Delaware, USA ou les îles Caïman. Cette société avec un capital propre minimal fait un paquet de ces crédits et en fait un titre qui est à son tour assuré avant d'être certifié par les agences de notation. (Agences de notation : voir plus bas) Ce titre se vend sans problème à d'autres banques d'investissement, qui font le commerce de titres et qui animent le marché financier. Le spectateur devine la suite : on assiste ici à la naissance d'un circuit sans fin de ventes et de reventes.

3) LES ASSURANCES DEVIENNENT DES PARIS : LES PRODUITS DÉRIVÉS

Revenons aux assurances qui ont rendu possible la multiplication des crédits. Ainsi des assurances sous forme de produits dérivés deviennent aussi des titres négociables. En fait, les assurances n'assurent que les crédits titrisés contre le défaut de paiement. Peu importe le nombre de crédits qui ne sont pas remboursés, l'assurance garantit la valeur des titres assurés. À l'échéance de cette assurance, le produit dérivé compense les pertes. Très bien. Mais les produits dérivés sont parfaits pour spéculer, et pas seulement sur les défauts de paiement. En fait, on spécule sur tout.

Un trader spécule sur la chute des emprunts d'état espagnols. Dans un premier temps, il vend des paquets de produits dérivés (assurances) de ces dettes d'état. Mais il ne possède même pas ce qu'il vend. Cela fonctionne parce que ce n'est qu'à la fin du contrat d'assurance qu'il doit payer, au moment où on paie ou on encaisse un bénéfice. Ces ventes à découvert font généralement baisser le prix des produits dérivés. (Si l'offre est importante, le prix baisse). Par exemple : Le trader a vendu des produits dérivés pour 10 milliards d'euros. Quand à la fin, il paie vraiment pour l'assurance achetée au début, le paquet ne vaut plus que 9 milliards d'euros. Il a acheté au début pour 10 milliards et ne débourse finalement que 9 milliards d'euros – Il a donc gagné 1 milliard d'euros. En revanche, si le trader parie sur une hausse de prix, il achète par exemple des produits pour 10 milliards d'euros sans avoir besoin de liquidités personnelles. Ce n'est que le jour, lointain, à l'échéance de ses titres qu'on paie ou qu'on encaisse. À cause de la réduction de l'offre et du comportement moutonnier la valeur du produit dérivé acquis s'élève à 11 milliards d'euros. Un bénéfice supplémentaire de 1 milliard.

Étant donné que l'échéance des produits dérivés se situe toujours dans un futur éloigné, les produits dérivés n'apparaissent jamais dans les bilans. Ils sont tout à fait appropriés pour masquer les pertes ou les profits. Ils ne sont pas négociés en Bourse, et se soustraient ainsi à toute transparence et régulation. Actuellement sur le marché de l'euro les produits dérivés constituent déjà 97% des flux financiers. 3% seulement sont constitués par le marché réel de la monnaie. (« Les produits dérivés sont des armes de destruction massive », Warren Buffet, 3e sur la liste des gens les plus riches au monde)

LA BULLE SPÉCULATIVE ÉCLATE

À peine 10% de tous les flux financiers concernent l'économie réelle, c'est-à-dire la création ou la mise à disposition de biens et de services. Les 90% restants reviennent au marché entre banques où on fait toujours plus d'argent avec l'argent. Tous, les armées d'avocats, de commissaires aux comptes, les banques d'investissement, les assureurs etc... gagnent énormément sans rien produire de réel.

Les assureurs cependant, dressés à chercher le rendement maximal, n'ont pas constitué de réserves. Les agences de notation n'ont pas contrôlé les titres. Étant donné que les affaires marchaient si bien, on a, aux USA, accordé de plus en plus de crédits, dont le remboursement était dès le début menacé. C'est ainsi que les crédits assurés sont devenus des titres sans valeur. Quand en 2007 de plus en plus de crédits immobiliers US n'ont pas été remboursés a éclaté la bulle financière que la multiplication à l'infini du crédit avait démesurément enflée. Des banques qui pesaient des millions de milliards se retrouvaient soudain devant la réalité du néant.

COMMENT EN 2008 ON A MANIGANCÉ LE SAUVETAGE DES BANQUES.

Le film maintenant aborde la question suivante : Fallait-il vraiment qu'en septembre 2008 nous, les contribuables, sauvions ce jeu des plus risqués ?

Hélas pas un seul gouvernement n'a posé cette question. À cette époque aux USA le ministre des finances était Henry Paulson, chef de la banque d'investissement Goldmann Sachs. En Allemagne, Josef Ackermann, chef de la Deutsche Bank siégeait au conseil des ministres... En Grande-Bretagne, l'ancien chef du gouvernement Tony Blair était propriétaire d'une banque d'investissement. Nulle part les actionnaires n'ont été tenus pour garants des institutions financières en faillite. Seuls les contribuables ont supporté les conséquences de ces affaires à haut risque. Même là où existait une garantie contractuelle, comme dans le cas de Hypo-Real-Estate (HRE). Le groupe mère s'est porté garant de HRE jusqu'au 28.09.2008. Le 29.09.2008 il annonçait le sauvetage de la Hypo-Real-Estate par les contribuables, auxquels cela a coûté 22 milliards d'euros. Les citoyens ont supporté en outre la perte totale ou partielle de 241milliards d'euros de titres toxiques ! Mais qui a élu Monsieur Steinbrück, les actionnaires auxquels il épargne une responsabilité contraignante ? Ou les contribuables auxquels il impose tous les risques et tous les sacrifices ?

Hélas pas un seul gouvernement n'a posé cette question. À cette époque aux USA le ministre des finances était Henry Paulson, chef de la banque d'investissement Goldmann Sachs. En Allemagne, Josef Ackermann, chef de la Deutsche Bank siégeait au conseil des ministres... En Grande-Bretagne, l'ancien chef du gouvernement Tony Blair était propriétaire d'une banque d'investissement. Nulle part les actionnaires n'ont été tenus pour garants des institutions financières en faillite. Seuls les contribuables ont supporté les conséquences de ces affaires à haut risque. Même là où existait une garantie contractuelle, comme dans le cas de Hypo-Real-Estate (HRE). Le groupe mère s'est porté garant de HRE jusqu'au 28.09.2008. Le 29.09.2008 il annonçait le sauvetage de la Hypo-Real-Estate par les contribuables, auxquels cela a coûté 22 milliards d'euros. Les citoyens ont supporté en outre la perte totale ou partielle de 241milliards d'euros de titres toxiques ! Mais qui a élu Monsieur Steinbrück, les actionnaires auxquels il épargne une responsabilité contraignante ? Ou les contribuables auxquels il impose tous les risques et tous les sacrifices ?

LES SAUVETEURS S'APPAUVRISSENT – CEUX QUI ONT ÉTÉ SAUVÉS TRIOMPHENT

C'est de cette façon que des banques en échec ont reçu des centaines et des centaines de milliards. Les états sauveurs en ont été appauvris d'autant. Leurs dettes ont crû à la mesure des aides qu'ils accordaient.

Les banques d'investissement Goldmann Sachs, Barclays, Loyds, BNP Paribas, Société Générale et la Deutsche Bank qui ont été sauvées directement ou indirectement sont considérées depuis comme des banques systémiques (« too big to fail »). Elles exigent en tout cas d'être sauvées. Elles ne peuvent faire faillite. C'est pourquoi les agences de notation leur donnent 4-5 points de plus de crédibilité et qu'elles reçoivent des crédits plus avantageux, ce qui les privilégie considérablement par rapport à la concurrence. Aux USA on appelle ça « aide sociale pour les chats gras ». En Angleterre, les banques systémiques encaissent ainsi tous les ans 100 milliards de livres supplémentaires. Cette poignée de banques d'investissement contrôle plus de 90% du marché mondial des produits dérivés du crédit. Elles ont derrière elles comme propriétaires et partenaires commerciaux les grands fonds spéculatifs d'investissement (hedge funds) du monde entier, qui avec un capital personnel minime dans les paradis fiscaux du monde dominent les paris. Elles ont toutes retrouvé leur puissance et commencent à jouer contre les états qui se sont fragilisés en s'endettant pour les sauver ! C'est ce qui ouvre le nouveau chapitre du film. À partir de maintenant il faut sauver les états.

Les banques d'investissement Goldmann Sachs, Barclays, Loyds, BNP Paribas, Société Générale et la Deutsche Bank qui ont été sauvées directement ou indirectement sont considérées depuis comme des banques systémiques (« too big to fail »). Elles exigent en tout cas d'être sauvées. Elles ne peuvent faire faillite. C'est pourquoi les agences de notation leur donnent 4-5 points de plus de crédibilité et qu'elles reçoivent des crédits plus avantageux, ce qui les privilégie considérablement par rapport à la concurrence. Aux USA on appelle ça « aide sociale pour les chats gras ». En Angleterre, les banques systémiques encaissent ainsi tous les ans 100 milliards de livres supplémentaires. Cette poignée de banques d'investissement contrôle plus de 90% du marché mondial des produits dérivés du crédit. Elles ont derrière elles comme propriétaires et partenaires commerciaux les grands fonds spéculatifs d'investissement (hedge funds) du monde entier, qui avec un capital personnel minime dans les paradis fiscaux du monde dominent les paris. Elles ont toutes retrouvé leur puissance et commencent à jouer contre les états qui se sont fragilisés en s'endettant pour les sauver ! C'est ce qui ouvre le nouveau chapitre du film. À partir de maintenant il faut sauver les états.

COMMENT LA GRÈCE EST ENTRÉE DANS LA ZONE EURO

Les spectateurs du film sont en Grèce. Ils voient les gens regarder sans comprendre les manchettes des journaux allemands : »Pourquoi devons-nous sauver les Grecs si paresseux ? » « la Grèce n'a qu'à s'en prendre à elle-même ! » Déjà lors de son entrée dans l'euro le pays aurait triché, il serait réfractaire aux réformes.

Le film montre alors la véritable histoire : En 1999 la Grèce, dans un premier temps, n'a pas été acceptée comme membre de la zone euro. Son endettement était trop haut. Pour contourner cet obstacle, un certain Loukas Papadimos, chef de la Banque Centrale Grecque a organisé un »tour de force ». Les banques Goldman Sachs, JP Morgan et UBS (Union des banques suisses) ont donné à l'état des milliards de crédits supplémentaires qui n'apparaissaient pas dans le budget de l'état : On a échangé contre ces crédits les revenus des taxes d'autoroute et d'aéroport et les gains de la loterie nationale. Avec l'aide du département de Goldman Sachs, que dirigeait à partir de 2002 l'actuel chef de la BCE Mario Draghi, on a, par l'intermédiaire de la société–écran Titlod.php basée à Londres, transféré à la Banque Centrale Grecque les dettes du budget de l'état comme crédits longue durée. C'est ainsi que Papadimos a réussi d'un coup de baguette magique à diviser les dettes de l'état grec. Le pays a pu alors entrer sous les applaudissements des banques dans la zone Euro. C'était bien évidemment une tricherie. Et pourtant le « tricheur » Papadimos fut nommé vice président de la BCE. Tous étaient au courant depuis toujours du montant réel de la dette d'état grecque. Eurostat avait déjà en 2003 expliqué en détail les combines utilisées par Goldman Sachs, ce qu'a confirmé le chef de l'eurogroupe Jean-Claude Juncker : On n'aurait tout simplement pas voulu déranger les bonnes affaires de l'Allemagne et de la France en Grèce.

« L'ESCROC » DEVIENT MINISTRE

« L'ESCROC » DEVIENT MINISTREC'est déjà assez étonnant. Mais, 12 ans plus tard ce même « escroc » Papadimos réapparaît comme Premier ministre et sauveur de la Grèce.

Au début de l'année 2011 le pays était dans une situation presque désespérée. Les conditions imposées avec le premier paquet d'aides de l'UE avaient laissé des traces : Le chiffre d'affaires du secteur agro-alimentaire avait baissé de 39 %, les investissements de 50%, les pharmacies faisaient payer les médicaments en argent liquide, des ordonnances étaient refusées parce que les caisses d'assurance maladie ne pouvaient plus payer, les hôpitaux étaient au bord de l'asphyxie. C'est à ce moment-là que le président Papandréou annonça un referendum sur le « deuxième paquet d'aides ». Pour la troïka formée par l'Union Européenne (UE), la Banque Centrale Européenne (BCE) et le Fonds Monétaire International (FMI) c'était un trop grand risque. Papandréou fut contraint de démissionner et remplacé par Lucas Papadremos qui avait entre temps américanisé son nom. Celui que l'on présentait comme un « technocrate » prêta serment en dehors du Parlement et en l'absence des parlementaires, main droite sur la bible. L'archevêque orthodoxe Hieronymos d'Athènes, dont l'église ne paie pas d'impôts chanta le Kyrie Eleison (Seigneur, prends pitié).

Monsieur Papademos avait une nouvelle fois une tâche pas facile : Les dettes d'état grecques représentaient encore un risque pour les institutions financières internationales. Mais comme les « marchés » pariaient depuis longtemps sur la banqueroute de la Grèce, les banques s'inquiétèrent pour leurs fonds constitués de dettes grecques extrêmement rentables (plus de 6% d'intérêts), qui, en cas de krach, pourraient perdre toute leur valeur. Monsieur Papagos rassura les banques. Lorsqu'il démissionna les dettes grecques ne représentait plus un risque pour les banques. Le risque est désormais pour nous. Les dettes de plus de 240 milliards d'euros ont été transférées sur les contribuables européens. Toutes les heures, cette somme augmente de 10 millions d'euros. Nous a-t-on posé la question pour savoir si nous en voulions ? En revanche les « paquets d'aides » pour la Grèce qui pèsent des milliards ont enrichi les riches Grecs et évité des pertes aux hedge funds et aux banques. Les « aides » dont le montant se compte en milliards sont devenues des fortunes privées. Le pays a été du point de vue économique poussé vers l'abîme. Le « gilet de sauvetage » a apporté la faim et le chômage pour un jeune sur deux. Maintenant les Grecs sont autorisés à voter. Maintenant ils peuvent aussi sortir de l'euro.

Au début de l'année 2011 le pays était dans une situation presque désespérée. Les conditions imposées avec le premier paquet d'aides de l'UE avaient laissé des traces : Le chiffre d'affaires du secteur agro-alimentaire avait baissé de 39 %, les investissements de 50%, les pharmacies faisaient payer les médicaments en argent liquide, des ordonnances étaient refusées parce que les caisses d'assurance maladie ne pouvaient plus payer, les hôpitaux étaient au bord de l'asphyxie. C'est à ce moment-là que le président Papandréou annonça un referendum sur le « deuxième paquet d'aides ». Pour la troïka formée par l'Union Européenne (UE), la Banque Centrale Européenne (BCE) et le Fonds Monétaire International (FMI) c'était un trop grand risque. Papandréou fut contraint de démissionner et remplacé par Lucas Papadremos qui avait entre temps américanisé son nom. Celui que l'on présentait comme un « technocrate » prêta serment en dehors du Parlement et en l'absence des parlementaires, main droite sur la bible. L'archevêque orthodoxe Hieronymos d'Athènes, dont l'église ne paie pas d'impôts chanta le Kyrie Eleison (Seigneur, prends pitié).

Monsieur Papademos avait une nouvelle fois une tâche pas facile : Les dettes d'état grecques représentaient encore un risque pour les institutions financières internationales. Mais comme les « marchés » pariaient depuis longtemps sur la banqueroute de la Grèce, les banques s'inquiétèrent pour leurs fonds constitués de dettes grecques extrêmement rentables (plus de 6% d'intérêts), qui, en cas de krach, pourraient perdre toute leur valeur. Monsieur Papagos rassura les banques. Lorsqu'il démissionna les dettes grecques ne représentait plus un risque pour les banques. Le risque est désormais pour nous. Les dettes de plus de 240 milliards d'euros ont été transférées sur les contribuables européens. Toutes les heures, cette somme augmente de 10 millions d'euros. Nous a-t-on posé la question pour savoir si nous en voulions ? En revanche les « paquets d'aides » pour la Grèce qui pèsent des milliards ont enrichi les riches Grecs et évité des pertes aux hedge funds et aux banques. Les « aides » dont le montant se compte en milliards sont devenues des fortunes privées. Le pays a été du point de vue économique poussé vers l'abîme. Le « gilet de sauvetage » a apporté la faim et le chômage pour un jeune sur deux. Maintenant les Grecs sont autorisés à voter. Maintenant ils peuvent aussi sortir de l'euro.

LES POMPIERS INCENDIAIRES

Le Fonds de Sauvetage Européen a chargé le trust Wilmington de liquider les « paquets d'aides » grecs. Cette entreprise a son siège social dans l'état US du Delaware qui lève peu d'impôts et a des filiales dans les paradis fiscaux les plus importants du monde. Ce « commissaire aux paquets d'aides » attire entre autres l'attention de ses investisseurs sur le fait que le programme d'aide pourrait échouer, et qu'il vaut la peine de parier sur l'échec de la Grèce. Ceux qui aident organiseraient-ils l'échec ? Et ce n'est pas tout : Une certaine entreprise Titlos.php a sa boîte aux lettres au siège londonien du trust Wilmington. C'est l'entreprise écran qui a permis de faire disparaître les dettes d'état grecques. Les deux directeurs du trust Wilmington travaillent aussi pour Titlos.php, qui a triché pour que la Grèce entre dans l'euro. Les sauveurs sont aussi les coupables.

Toutes ces combines pour faire entrer la Grèce dans l'euro et le sauvetage qui a suivi n'ont de toute évidence jamais eu pour but le bien de la population grecque ni son sauvetage. Pour les responsables de Papadimos à Papademos, de Schröder à Merkel il s'agissait au premier chef du bien de ceux qui ont été les gagnants dans cette tragédie : les banques qui se trouvaient engagées. La population grecque et les contribuables européens étaient secondaires. C'est à eux qu'ils ont systématiquement fait porter les risques dont le montant se compte en milliards.

ON REPART EN CHASSE – LE RÔLE DES AGENCES DE NOTATION

ON REPART EN CHASSE – LE RÔLE DES AGENCES DE NOTATIONLe Film nous mène en Italie et en Espagne. Là, le spectateur en apprend davantage sur les agences de notation.

Ce sont des grands groupes privés qui évaluent la solvabilité des états et des entreprises. Les trois leaders sur le marché Moody's, Standard & Poor's et Fitch orchestrent l'aggravation de la crise de la dette. Les spéculations soutenues par les agences de notation font monter les profits (intérêts) des emprunts d'état à des niveaux impossibles à financer. Quand elle prend un crédit, l'Espagne doit payer 7% d'intérêts. (L'Allemagne avec son triple A peut elle-même faire des bénéfices en empruntant). On assiste à la même spirale descendante qu'en Grèce : mis sous pression, les états promettent d'économiser. Mais des plans d'austérité de plus en plus rigoureux ruinent l'économie, diminuent les recettes fiscales et continuent à faire monter la dette – C'est un cercle vicieux !

Ce sont des grands groupes privés qui évaluent la solvabilité des états et des entreprises. Les trois leaders sur le marché Moody's, Standard & Poor's et Fitch orchestrent l'aggravation de la crise de la dette. Les spéculations soutenues par les agences de notation font monter les profits (intérêts) des emprunts d'état à des niveaux impossibles à financer. Quand elle prend un crédit, l'Espagne doit payer 7% d'intérêts. (L'Allemagne avec son triple A peut elle-même faire des bénéfices en empruntant). On assiste à la même spirale descendante qu'en Grèce : mis sous pression, les états promettent d'économiser. Mais des plans d'austérité de plus en plus rigoureux ruinent l'économie, diminuent les recettes fiscales et continuent à faire monter la dette – C'est un cercle vicieux !

Comme pendant la crise asiatique en 1997/1998 les trois agences de notation dégradent petit à petit la note des états d'un espace économique déterminé et ce faisant, les propriétaires des agences font fortune. Moody's et Standard & Poor's appartiennent entre autres à « Pimco », filiale du groupe Allianz, qui est sans doute le plus grand négociant en emprunts d'état au monde. Les autres propriétaires sont des fonds spéculatifs d'investissement comme Capital World et la banque d'investissement Goldman Sachs qui spéculent sur tous les produits dérivés des emprunts d'état. N'oublions pas Blackrock, un hedge funds qui se nomme lui-même le plus grand gestionnaire de fortune du monde. Ce fonds s'est spécialisé entre autres dans la reprise de grandes entreprises industrielles qui sont ensuite « dépecées ». Grâce à ces invraisemblables plans de rigueur réalisés sous la pression des systèmes de notation, Blackrock récolte les entreprises en difficulté comme des prunes mûres.

LES AGENCES DE NOTATION JUGES DU MONDE

Entre temps S&P, Moody's et Finch sont devenues des « juges » reconnus dans le monde entier. C'est à peine si les entreprises, les communes, et même les états peuvent obtenir des crédits sans leur « jugement ».

Dans de nombreux états, mais aussi dans des organisations supranationales, les notes font partie des lois, des décrets et des statuts. Elles sont une condition impérative pour participer à un appel d'offres ou pour demander des fonds. Les agences se comportent comme une sorte de supra gouvernement. Par exemple quand l'Autriche en Novembre 2011 s'apprêtait à inscrire la « règle d'or » dans la constitution, Moody's adressa une note, dans laquelle elle exigeait des économies plus drastiques, sinon l'Autriche perdrait son triple A. Il fallait en particulier couper dans les retraites. L'Autriche était, selon l'agence, en tête pour les dépenses de retraites au niveau international. Moody's demandait que l'opposition vote la règle d'or puisque la majorité des deux tiers est obligatoire. Régulièrement et à chaque nouveau plan de rigueur en Grèce, en Espagne ou en Italie, les agences exigent des licenciements dans le service public, le travail intérimaire, de bas salaires, la réduction des indemnités de chômage, la baisse des salaires et des retraites, la vente de biens publics etc...Ce ne sont pas simplement des avis : la menace d'abaisser la note, en règle générale, entre immédiatement en vigueur. Les pays concernés doivent alors payer des intérêts plus élevés pour leurs emprunts – c'est là un chantage brutal !

Dans de nombreux états, mais aussi dans des organisations supranationales, les notes font partie des lois, des décrets et des statuts. Elles sont une condition impérative pour participer à un appel d'offres ou pour demander des fonds. Les agences se comportent comme une sorte de supra gouvernement. Par exemple quand l'Autriche en Novembre 2011 s'apprêtait à inscrire la « règle d'or » dans la constitution, Moody's adressa une note, dans laquelle elle exigeait des économies plus drastiques, sinon l'Autriche perdrait son triple A. Il fallait en particulier couper dans les retraites. L'Autriche était, selon l'agence, en tête pour les dépenses de retraites au niveau international. Moody's demandait que l'opposition vote la règle d'or puisque la majorité des deux tiers est obligatoire. Régulièrement et à chaque nouveau plan de rigueur en Grèce, en Espagne ou en Italie, les agences exigent des licenciements dans le service public, le travail intérimaire, de bas salaires, la réduction des indemnités de chômage, la baisse des salaires et des retraites, la vente de biens publics etc...Ce ne sont pas simplement des avis : la menace d'abaisser la note, en règle générale, entre immédiatement en vigueur. Les pays concernés doivent alors payer des intérêts plus élevés pour leurs emprunts – c'est là un chantage brutal !

Les agences de notation sont le bras armé d'une culture d'entreprise qui rejette toute responsabilité, hait les syndicats et qui recherche à chaque seconde le profit maximum. Les trois leaders obtiennent en moyenne des rendements de rêve de plus de 40% . La qualité de leurs expertises peut pourtant souvent être mise en doute. Lors du krach de 2007/2008 les agences ont jusqu'à la dernière seconde donné un triple A aux déclencheurs de la crise, les crédits immobiliers garantis titrisés.

Ceux qui ont dénoncé une telle mystification ont jusqu'à présent toujours échoué. Les agences estiment qu'elles ne font qu'exprimer librement leur avis. Les juges pensent la même chose, On se moque du monde ! Même le chef de l'eurogroupe Jean-Claude Juncker qualifie les agences « d'accélérateurs d'incendie » capables d'anéantir de grandes entreprises et des états.

LES RECETTES FISCALES INSUFFISANTES CONDUISENT À L'ENDETTEMENT.

LES RECETTES FISCALES INSUFFISANTES CONDUISENT À L'ENDETTEMENT.Le film aborde maintenant la question suivante : Quel sens a épargner en temps de crise ?

Les « marchés » conseillent aux états, à l'Espagne par exemple, de mener une politique de fer en ce qui concerne les réductions des budgets. Le résultat de cette politique d'austérité est que bien plus de gens sont au chômage et que les actifs gagnent moins. Leur pouvoir d'achat réduit a fait baisser de 35% la production industrielle, et du même coup les recettes fiscales. Le pays est pourtant contraint par le « gilet de sauvetage européen » de prendre des mesures d'économie encore plus sévères. N'importe quel pays suivant ce régime serait englouti par ses dettes.

Les « marchés » conseillent aux états, à l'Espagne par exemple, de mener une politique de fer en ce qui concerne les réductions des budgets. Le résultat de cette politique d'austérité est que bien plus de gens sont au chômage et que les actifs gagnent moins. Leur pouvoir d'achat réduit a fait baisser de 35% la production industrielle, et du même coup les recettes fiscales. Le pays est pourtant contraint par le « gilet de sauvetage européen » de prendre des mesures d'économie encore plus sévères. N'importe quel pays suivant ce régime serait englouti par ses dettes.

Depuis les années 80 le surendettement a pourtant une autre cause que des plans d'économies insuffisants : L'insuffisance des recettes fiscales ! Cette situation a commencé avec le président des Etats-Unis Reagan et son ministre des finances, l'ancien chef de la banque d'investissement Merrill Lynch, Donald Reagan. Grâce à eux les grands groupes américains se sont retrouvés avantagés dans la concurrence mondiale : Depuis que ces groupes sont autorisés à compenser les pertes faites à l'étranger par les profits faits dans le pays, ils ne paient presque plus d'impôts. La chef du gouvernement anglais, Margaret Thatcher ajouta d'autres avantages pour les hauts revenus. La digue était rompue ! Les pays, les uns après les autres ont fait la même chose pour empêcher que les grands groupes et les riches n'émigrent dans ces paradis fiscaux. Conséquence : les états ont perdu l'une des plus importantes sources d'impôts et doivent s'endetter – une pâture toute trouvée pour les multiplicateurs de crédits.

ON RABOTE LES SYSTÈMES SOCIAUX

ON RABOTE LES SYSTÈMES SOCIAUXWarren Buffett, le 3e homme le plus riche du monde n'économise pas ses superlatifs face à de telles chances : « Il y a une guerre des classes, mais c'est ma classe, la classe des riches, qui fait la guerre, et nous gagnons ».

Cette politique de rigueur extorquée par le capital financier fait que dans bien des communes des USA, de Grande-Bretagne et de l'Union Européenne, les responsables politiques locaux ont vraiment l'impression d'être en guerre. Il n'y a plus d'argent pour entretenir les parcs, alors on les privatise. On vend les centres de distribution d'eau, les hôpitaux, et même les routes et certains quartiers. Ligotées par ce soi-disant pacte financier et par la règle d'or de nombreuses villes ne peuvent plus entretenir leurs écoles. Les responsables locaux sont de plus en plus nombreux à croire trouver leur salut dans les produits financiers PPP : le privé construit et finance, ainsi dans un premier temps, il n'y a pas de dettes. Mais les privés ne sont pas de bons Samaritains. Au plus tard quand le maire a quitté ses fonctions, l'exploitant présente la facture, qui dépasse et de loin ce que la ville aurait payé si elle avait construit elle-même en empruntant. C'est la génération suivante qui paie les charges x-fois multipliées. Sous cette pression, en Europe surtout, des systèmes sociaux entiers sont rabotés. Les contrats de travail à durée indéterminée sont déjà une exception. Les jeunes en particulier passent d'un stage à l'autre, d'un contrat à durée déterminée à un travail en intérim puis à un contrat de service sans aucune protection. Les accords tarifaires et les syndicats sont partout repoussés à la marge.

Cette politique de rigueur extorquée par le capital financier fait que dans bien des communes des USA, de Grande-Bretagne et de l'Union Européenne, les responsables politiques locaux ont vraiment l'impression d'être en guerre. Il n'y a plus d'argent pour entretenir les parcs, alors on les privatise. On vend les centres de distribution d'eau, les hôpitaux, et même les routes et certains quartiers. Ligotées par ce soi-disant pacte financier et par la règle d'or de nombreuses villes ne peuvent plus entretenir leurs écoles. Les responsables locaux sont de plus en plus nombreux à croire trouver leur salut dans les produits financiers PPP : le privé construit et finance, ainsi dans un premier temps, il n'y a pas de dettes. Mais les privés ne sont pas de bons Samaritains. Au plus tard quand le maire a quitté ses fonctions, l'exploitant présente la facture, qui dépasse et de loin ce que la ville aurait payé si elle avait construit elle-même en empruntant. C'est la génération suivante qui paie les charges x-fois multipliées. Sous cette pression, en Europe surtout, des systèmes sociaux entiers sont rabotés. Les contrats de travail à durée indéterminée sont déjà une exception. Les jeunes en particulier passent d'un stage à l'autre, d'un contrat à durée déterminée à un travail en intérim puis à un contrat de service sans aucune protection. Les accords tarifaires et les syndicats sont partout repoussés à la marge.

SOUMIS AUX MARCHÉS

Il n'y a quasiment pas de responsables politiques qui osent déplaire à ces « marchés ». Ils sont depuis longtemps habitués à croire que tout ne peut aller bien dans leur pays que si on offre aux riches et aux puissants des conditions optimales. C'est incroyable de voir de quelles courbettes et propositions douteuses

sont capables un président de conseil régional ou un maire quand un entrepreneur aussi peu recommandable soit-il promet de ne pas investir dans la ville voisine mais chez eux. Ce dumping est présent partout dans la concurrence que se livrent entre eux les états, les régions, les villes, les villages pour avoir les impôts d'entreprise les plus bas et les réglementations environnementales les moins contraignantes. Manque de scrupules et peur vont de pair. C'est ainsi qu'en 2012 le ministre des finances espagnol Cristobal Montoro, l'homme de la destruction du système social expliquait qu'il redoutait que son pays soit dirigé « par les hommes en costume noir », par la troïka bien connue en Grèce.

sont capables un président de conseil régional ou un maire quand un entrepreneur aussi peu recommandable soit-il promet de ne pas investir dans la ville voisine mais chez eux. Ce dumping est présent partout dans la concurrence que se livrent entre eux les états, les régions, les villes, les villages pour avoir les impôts d'entreprise les plus bas et les réglementations environnementales les moins contraignantes. Manque de scrupules et peur vont de pair. C'est ainsi qu'en 2012 le ministre des finances espagnol Cristobal Montoro, l'homme de la destruction du système social expliquait qu'il redoutait que son pays soit dirigé « par les hommes en costume noir », par la troïka bien connue en Grèce.

LA CRISE FABRIQUÉE DE L'EURO

Les spectateurs sont maintenant en Allemagne. Nombreux sont ceux qui sont fiers que leur pays soit montré comme un modèle économique, un peu irrités aussi que le « modèle » soit de plus en plus haï. Cette haine n'est pas étonnante dit Heiner Flassbeck, l'économiste en chef de la Conférence de l'UE pour le Commerce et le Développement (CNUSED). La concurrence dumping au service des « marchés » pratiquée par l'Allemagne serait même une des causes essentielles de l'actuelle « crise de l'euro ». L'Allemagne ne s'est ouverte aux marchés financiers débridés que 10 ans environ après les USA et la Grande-Bretagne, (on y a entre autres autorisé le commerce des produits dérivés). Mais en revanche le pays s'est aussitôt soumis de façon beaucoup plus rigoureuse. C'est justement sous un gouvernement rouge-vert qu'a été engagée la déconstruction des systèmes sociaux en même temps que l'affaiblissement des syndicats. Ceci a permis à l'industrie allemande de baisser en partie les coûts salariaux de production à la pièce (Coût salarial pour une pièce produite), tout au moins de les limiter. C'est un énorme avantage dans la concurrence que se livrent les états de l'espace européen. La France avec les 35 heures hebdomadaires s'est moins attaquée aux acquis sociaux. Dans un tel système de concurrence on se retrouve le dos au mur : Celui qui veut rester dans la course doit abandonner un après l'autre ses acquis sociaux – et même ainsi il ne peut pas suivre. Dans un système à monnaie unique les paris des fonds d'investissements spéculatifs et des banques d'investissement accentuent notablement la différence de puissance économique des états. L'Allemagne a maintenant des intérêts négatifs quand elle emprunte : L'Espagne en revanche doit payer un taux exorbitant de 7% et plus. Mais ce n'est pas simplement pour les prêts publics que les pays pris dans ce système de concurrence doivent payer des intérêts toujours plus chers. Pour les banques privées et pour les clients de banques en Italie, en Espagne, au Portugal, en Irlande et en Grèce les crédits sont beaucoup plus chers qu'en Allemagne. C'est ainsi que l'écart des avantages compétitifs continue à se creuser – toujours selon la même logique : les états dont l'économie est forte ont des conditions toujours meilleures, les faibles des conditions de plus en plus mauvaises. Ça ne marche plus, cela conduit à l'effondrement de la monnaie unique.

L'Allemagne ne s'est ouverte aux marchés financiers débridés que 10 ans environ après les USA et la Grande-Bretagne, (on y a entre autres autorisé le commerce des produits dérivés). Mais en revanche le pays s'est aussitôt soumis de façon beaucoup plus rigoureuse. C'est justement sous un gouvernement rouge-vert qu'a été engagée la déconstruction des systèmes sociaux en même temps que l'affaiblissement des syndicats. Ceci a permis à l'industrie allemande de baisser en partie les coûts salariaux de production à la pièce (Coût salarial pour une pièce produite), tout au moins de les limiter. C'est un énorme avantage dans la concurrence que se livrent les états de l'espace européen. La France avec les 35 heures hebdomadaires s'est moins attaquée aux acquis sociaux. Dans un tel système de concurrence on se retrouve le dos au mur : Celui qui veut rester dans la course doit abandonner un après l'autre ses acquis sociaux – et même ainsi il ne peut pas suivre. Dans un système à monnaie unique les paris des fonds d'investissements spéculatifs et des banques d'investissement accentuent notablement la différence de puissance économique des états. L'Allemagne a maintenant des intérêts négatifs quand elle emprunte : L'Espagne en revanche doit payer un taux exorbitant de 7% et plus. Mais ce n'est pas simplement pour les prêts publics que les pays pris dans ce système de concurrence doivent payer des intérêts toujours plus chers. Pour les banques privées et pour les clients de banques en Italie, en Espagne, au Portugal, en Irlande et en Grèce les crédits sont beaucoup plus chers qu'en Allemagne. C'est ainsi que l'écart des avantages compétitifs continue à se creuser – toujours selon la même logique : les états dont l'économie est forte ont des conditions toujours meilleures, les faibles des conditions de plus en plus mauvaises. Ça ne marche plus, cela conduit à l'effondrement de la monnaie unique.

L'industrie allemande et les banques semblent être les grands gagnants de cette crise. Mais, 42% des exportations allemandes vont vers la zone euro. S'il y a un krach de l'euro c'est l'Allemagne qui en supportera les plus grands dommages. Les seuls vrais gagnants sont les marchés financiers, et ils ont la capacité d'influencer la politique de l'Union Européenne...

L'Allemagne ne s'est ouverte aux marchés financiers débridés que 10 ans environ après les USA et la Grande-Bretagne, (on y a entre autres autorisé le commerce des produits dérivés). Mais en revanche le pays s'est aussitôt soumis de façon beaucoup plus rigoureuse. C'est justement sous un gouvernement rouge-vert qu'a été engagée la déconstruction des systèmes sociaux en même temps que l'affaiblissement des syndicats. Ceci a permis à l'industrie allemande de baisser en partie les coûts salariaux de production à la pièce (Coût salarial pour une pièce produite), tout au moins de les limiter. C'est un énorme avantage dans la concurrence que se livrent les états de l'espace européen. La France avec les 35 heures hebdomadaires s'est moins attaquée aux acquis sociaux. Dans un tel système de concurrence on se retrouve le dos au mur : Celui qui veut rester dans la course doit abandonner un après l'autre ses acquis sociaux – et même ainsi il ne peut pas suivre. Dans un système à monnaie unique les paris des fonds d'investissements spéculatifs et des banques d'investissement accentuent notablement la différence de puissance économique des états. L'Allemagne a maintenant des intérêts négatifs quand elle emprunte : L'Espagne en revanche doit payer un taux exorbitant de 7% et plus. Mais ce n'est pas simplement pour les prêts publics que les pays pris dans ce système de concurrence doivent payer des intérêts toujours plus chers. Pour les banques privées et pour les clients de banques en Italie, en Espagne, au Portugal, en Irlande et en Grèce les crédits sont beaucoup plus chers qu'en Allemagne. C'est ainsi que l'écart des avantages compétitifs continue à se creuser – toujours selon la même logique : les états dont l'économie est forte ont des conditions toujours meilleures, les faibles des conditions de plus en plus mauvaises. Ça ne marche plus, cela conduit à l'effondrement de la monnaie unique.L'industrie allemande et les banques semblent être les grands gagnants de cette crise. Mais, 42% des exportations allemandes vont vers la zone euro. S'il y a un krach de l'euro c'est l'Allemagne qui en supportera les plus grands dommages. Les seuls vrais gagnants sont les marchés financiers, et ils ont la capacité d'influencer la politique de l'Union Européenne...

LES MANAGERS DE BANQUES RESPONSABLES POLITIQUES : « SACHS-GOVERNMENT »

Nous sommes maintenant à Bruxelles, au cœur de la puissance étatique européenne. C'est là que s'est établie la banque d'investissement Goldman Sachs qui opère dans le monde entier. Pour la quatrième fois, c'est de chez elle que vient le Commissaire Européen à la Concurrence. Peter Sutherland qui fut autrefois le plus jeune commissaire européen a été président de Goldman Sachs international. Juste après lui ont suivi Leon Brittan, Karel Van Miert et l'actuel premier ministre italien Mario Monti,  tous les trois conseillers de haut rang chez Goldman Sachs. Petros Chritodoulou, bras droit du vice-président de la BCE Lucas Papademos vient lui aussi de chez Goldman Sachs. C'est avec cette banque qu'il a fondé la « Titlos.php ». À Washington, on appelle la Commission Européenne et ses Organes « Sachs Government ».

tous les trois conseillers de haut rang chez Goldman Sachs. Petros Chritodoulou, bras droit du vice-président de la BCE Lucas Papademos vient lui aussi de chez Goldman Sachs. C'est avec cette banque qu'il a fondé la « Titlos.php ». À Washington, on appelle la Commission Européenne et ses Organes « Sachs Government ».

tous les trois conseillers de haut rang chez Goldman Sachs. Petros Chritodoulou, bras droit du vice-président de la BCE Lucas Papademos vient lui aussi de chez Goldman Sachs. C'est avec cette banque qu'il a fondé la « Titlos.php ». À Washington, on appelle la Commission Européenne et ses Organes « Sachs Government ». LES PLANS DE SAUVETAGE (« GILETS DE SAUVETAGE ») NE TIENNENT AUCUN COMPTE DE LA DÉMOCRATIE

LES PLANS DE SAUVETAGE (« GILETS DE SAUVETAGE ») NE TIENNENT AUCUN COMPTE DE LA DÉMOCRATIEEn tant que premier ministre Mario Monti a exigé que partout en Europe, on limite le contrôle exercé par les Parlements pour maîtriser plus efficacement la crise financière. Et, de fait, depuis longtemps déjà les plans de sauvetage n'ont plus rien à voir avec la démocratie. Le Conseil des Gouverneurs et le Directoire du MES (Mécanisme Européen de Stabilité) n'ont pas été élus et ne doivent de comptes à personne. Leurs documents sur la provenance et l'utilisation des 700 milliards d'euros d'impôts et plus sont « confidentiels », c'est-à-dire secrets. Les membres des commissions jouissent de l'immunité. Ils ne sont pas responsables devant la justice.

INCROYABLES RISQUES DES GARANTIES

En Europe, une des conséquences de ces plans de sauvetage est la mise en danger des prestations vieillesse.

Les Allemands sont garants de plus de 1000 milliards d'euros de dettes des états européens entrés en crise. Les banques d'investissement et les hedge funds parient sur l'échec de l'euro, sur la faillite de la Grèce, qui va entraîner l'Espagne, le Portugal et finalement aussi l'Italie. Ce n'est pas inéluctable, mais ce n'est pas exclu et peut se produire plus vite que prévu. Les Allemands alors devront payer. Comment rembourser une telle somme ? Veut-on pendant 3 ans ne pas faire de budget, fermer pendant tout ce temps les lignes de chemin de fer, les autoroutes, les universités, les écoles et aussi dissoudre l'armée ? Nombreux sont entre temps ceux qui voient ces dangers. Cependant on continue à affirmer de façon catégorique : »Il n'y a pas d'alternative à la politique des plans de sauvetage ».

Les Allemands sont garants de plus de 1000 milliards d'euros de dettes des états européens entrés en crise. Les banques d'investissement et les hedge funds parient sur l'échec de l'euro, sur la faillite de la Grèce, qui va entraîner l'Espagne, le Portugal et finalement aussi l'Italie. Ce n'est pas inéluctable, mais ce n'est pas exclu et peut se produire plus vite que prévu. Les Allemands alors devront payer. Comment rembourser une telle somme ? Veut-on pendant 3 ans ne pas faire de budget, fermer pendant tout ce temps les lignes de chemin de fer, les autoroutes, les universités, les écoles et aussi dissoudre l'armée ? Nombreux sont entre temps ceux qui voient ces dangers. Cependant on continue à affirmer de façon catégorique : »Il n'y a pas d'alternative à la politique des plans de sauvetage ».

ALTERNATIVES AUX PLANS DE SAUVETAGE

ALTERNATIVES AUX PLANS DE SAUVETAGECe sont justement des économistes qui passent pour conservateurs et les experts reconnus qui gravitent autour du FMI qui critiquent de façon radicale les plans de sauvetage.

Dans le cadre du MES par exemple seuls 20% des emprunts ainsi protégés sont propriété des banques européennes. À 80% ce sont des risques pris par 5% des plus riches des investisseurs financiers du monde entier. Pourquoi les citoyens européens devraient-ils sauver les plus riches d'entre les riches ? Les économistes proposent aussi de rendre possibles l'insolvabilité des états surendettés comme la Grèce et l'annulation de leur dette. Cela a provoqué en Argentine un essor remarquable.

Dans le cadre du MES par exemple seuls 20% des emprunts ainsi protégés sont propriété des banques européennes. À 80% ce sont des risques pris par 5% des plus riches des investisseurs financiers du monde entier. Pourquoi les citoyens européens devraient-ils sauver les plus riches d'entre les riches ? Les économistes proposent aussi de rendre possibles l'insolvabilité des états surendettés comme la Grèce et l'annulation de leur dette. Cela a provoqué en Argentine un essor remarquable.

Bien évidemment cette insolvabilité mettrait les banques en difficulté. Au lieu que ce soient les contribuables qui sauvent les banques sans distinction, les experts proposent que, dans un premier temps, les actionnaires des banques se portent garants. LES BANQUES EUROPÉENNES DISPOSENT DE PLUS DE 1000 MILLIARDS EN CAPITAL PROPRE. Si cela ne suffisait pas, l'état alors pourrait intervenir – sans fournir une aide gratuite, mais au contraire en prenant des parts qui leur donneraient un droit de cogestion. Même en tenant compte de la catastrophe que provoquerait l'insolvabilité de la Grèce, de l'Espagne, du Portugal, de l'Irlande et de l'Italie et le sauvetage de toutes les banques, les contribuables allemands par exemple, ne devraient alors qu'une participation de 19 milliards d'euros !

La mise en place de cette alternative n'est qu'une question de priorités dit l'économiste, par ailleurs néolibéral, Prof. Hans-Werner Sinn. Et il ajoute : bien évidemment toutes les banques et toutes les assurances sont pour la politique des plans de sauvetage. Elles voudraient que les contribuables sauvent leurs investissements dans les états en crise. Elles veulent aussi empêcher, et ça se comprend, que l'état devienne leur co-propriétaire. Du point de vue du contribuable, l'alternative présentée ici est incomparablement moins coûteuse.

UNE BONNE BANQUE (GOOD BANK) AU LIEU D'UNE MAUVAISE BANQUE (BAD BANK)

Il serait absurde de sauver toutes les banques avec ces 19 milliards d'euros.

D'après le prix Nobel d'économie Joseph E Stieglitz, Willem Buiter et des grands de l'économie comme Georges Soros, l'état devrait en tout cas accompagner les banques systémiques dans une faillite contrôlée. Il ne devrait racheter aux banques que les « bons titres », qui sont liés à l'économie réelle et à des plans d'épargne. Avec ces titres et un réseau de filiales, l'état pourrait fonder de « bonnes banques ». Pour les collaborateurs et les clients des anciennes banques seuls changeraient le nom et le management. D'après Stieglitz et Soros, la « bonne banque » pourrait sans problème reprendre les activités centrales du système bancaire. Les anciennes banques garderaient sur les bras les titres pourris qu'elles ont accumulés. L'addition serait payée par les actionnaires et par ceux qui ont fourni aux banques des capitaux en dehors de tout investissement normal, ces spéculateurs, que les contribuables doivent maintenant sortir du pétrin !

D'après le prix Nobel d'économie Joseph E Stieglitz, Willem Buiter et des grands de l'économie comme Georges Soros, l'état devrait en tout cas accompagner les banques systémiques dans une faillite contrôlée. Il ne devrait racheter aux banques que les « bons titres », qui sont liés à l'économie réelle et à des plans d'épargne. Avec ces titres et un réseau de filiales, l'état pourrait fonder de « bonnes banques ». Pour les collaborateurs et les clients des anciennes banques seuls changeraient le nom et le management. D'après Stieglitz et Soros, la « bonne banque » pourrait sans problème reprendre les activités centrales du système bancaire. Les anciennes banques garderaient sur les bras les titres pourris qu'elles ont accumulés. L'addition serait payée par les actionnaires et par ceux qui ont fourni aux banques des capitaux en dehors de tout investissement normal, ces spéculateurs, que les contribuables doivent maintenant sortir du pétrin !

LA RÉGULATION EST INCONTOURNABLE ET POSSIBLE

LA RÉGULATION EST INCONTOURNABLE ET POSSIBLEPour finir, le film montre que ces alternatives n'ont pas seulement été chiffrées sérieusement, mais qu'elles ont déjà été expérimentées avec succès.

Jusqu'en 1933, pendant environ 100 ans nous avons connu la puissance apparemment irrésistible du capital financier et, allant de pair, une crise à peu près tous les 7 ans. Cela semblait être une loi de la nature. Peu après la crise économique de 1929 le président des USA Franklin D Roosevelt a jeté les bases d'une régulation des marchés financiers. Avec le Glass-Steagal-Act, les institutions financières étaient obligées de faire un choix clair: soit elles devenaient une banque d'affaires strictement régulée qui se concentrait sur la garantie des dépôts et sur les crédits à l'économie réelle, soit elles optaient pour le marché des titres financiers pour lequel elles ne pouvaient avoir recours qu'au capital propre des actionnaires. Le commerce des produits dérivés fut interdit. Plus tard les banques n'eurent plus le droit de reprendre une banque concurrente dans un autre état des USA. Il était interdit à toute institution financière de devenir systémique. Wall street pleurait et prédisait des catastrophes. Mais cette Loi a duré plus de 60 ans et a offert aux USA, et au monde une situation économique relativement stable pendant toutes ces décennies.

Jusqu'en 1933, pendant environ 100 ans nous avons connu la puissance apparemment irrésistible du capital financier et, allant de pair, une crise à peu près tous les 7 ans. Cela semblait être une loi de la nature. Peu après la crise économique de 1929 le président des USA Franklin D Roosevelt a jeté les bases d'une régulation des marchés financiers. Avec le Glass-Steagal-Act, les institutions financières étaient obligées de faire un choix clair: soit elles devenaient une banque d'affaires strictement régulée qui se concentrait sur la garantie des dépôts et sur les crédits à l'économie réelle, soit elles optaient pour le marché des titres financiers pour lequel elles ne pouvaient avoir recours qu'au capital propre des actionnaires. Le commerce des produits dérivés fut interdit. Plus tard les banques n'eurent plus le droit de reprendre une banque concurrente dans un autre état des USA. Il était interdit à toute institution financière de devenir systémique. Wall street pleurait et prédisait des catastrophes. Mais cette Loi a duré plus de 60 ans et a offert aux USA, et au monde une situation économique relativement stable pendant toutes ces décennies.

N'ESPÉRONS PAS UN DEUXIÈME ROOSEVELT !

Et puis vint 2008 et nous nous retrouvons dans la situation de 1929.

Trois fois depuis 1980 les présidents des USA ont nommé comme ministres des finances des dirigeants des banques d'investissement Goldmann Sachs et Marrill Lynch. Les derniers restes du Glass-steagal-act ont été balayés et le monstre du commerce des produits dérivés et des emprunts a été lâché.

Trois fois depuis 1980 les présidents des USA ont nommé comme ministres des finances des dirigeants des banques d'investissement Goldmann Sachs et Marrill Lynch. Les derniers restes du Glass-steagal-act ont été balayés et le monstre du commerce des produits dérivés et des emprunts a été lâché.

Aujourd'hui, hélas ! nulle part n'est en vue un nouveau Roosevelt. Il faut maintenant que les gens éclairés se fassent entendre, que la grande masse des citoyens fasse pression sur les responsables politiques. Le chef de la plus grande institution de réassurance du monde, Munich Re, Nikolaus von Bomhard réclame le démantèlement des banques systémiques et des régulations les plus restrictives du marché financier. Qu'est-ce qui s'est amélioré depuis la libération du commerce des produits dérivés, depuis l'abolition de toutes restrictions pour les hedge funds et les banques d'investissement, depuis qu'on a donné aux grands groupes et aux riches tant de privilèges fiscaux ? Quand mettrons-nous enfin des entraves aux marchés ? Voilà les questions que pose la star des économistes américains Nourriel Rubini.

À l'époque où le marché financier est dans une position dominante, il reste une seule chance pour la démocratie : que les citoyens commencent à prendre conscience de leurs intérêts dans ce « jeu des milliards », à comprendre les structures essentielles et les mécanismes du capital financier : le film « QUI SAUVE QUI ? » pourra leur servir d'outil.