")

Nel 2009 le regioni tedesche Amburgo e Schleswig-Holstein salvano la banca HSH-Nord con un pagamento di 4,9 miliardi e una fideiussione per 10 miliardi di euro. Subito dopo, i politici responsabili rinunciano ai loro mandati nel consiglio d'amministrazione e così anche al controllo su quel che la banca combina con questo dono miliardario. Adesso, Amburgo riduce le spese per il lavoro con bambini e giovani di 3,5 miliardi di euro. Devono chiudere almeno 30 istituzioni per il sostegno di bimbi e giovani. E questo per risparmiare una somma che è soltanto il 0,025 percento di quello che è stato regolato poco prima a quella banca con l'ambizione di essere un Global Player! Ma perché in questo caso si è infinitamente generosi e invece infinitamente parsimoniosi quando si tratta di persone, del nostro futuro, dei nostri bambini e giovani? L'importante è che i mercati tirino un sospiro di sollievo.

Nel 2009 le regioni tedesche Amburgo e Schleswig-Holstein salvano la banca HSH-Nord con un pagamento di 4,9 miliardi e una fideiussione per 10 miliardi di euro. Subito dopo, i politici responsabili rinunciano ai loro mandati nel consiglio d'amministrazione e così anche al controllo su quel che la banca combina con questo dono miliardario. Adesso, Amburgo riduce le spese per il lavoro con bambini e giovani di 3,5 miliardi di euro. Devono chiudere almeno 30 istituzioni per il sostegno di bimbi e giovani. E questo per risparmiare una somma che è soltanto il 0,025 percento di quello che è stato regolato poco prima a quella banca con l'ambizione di essere un Global Player! Ma perché in questo caso si è infinitamente generosi e invece infinitamente parsimoniosi quando si tratta di persone, del nostro futuro, dei nostri bambini e giovani? L'importante è che i mercati tirino un sospiro di sollievo.

Il film inizia con impressioni sulla frantumazione della nostra società. Da una parte i politici che fanno i giocolieri con ombrelli si salvataggio pesanti biliardi. Dall'altra, anche nel centro dell'Europa ci sono nuovamente persone che lavorano per salari da fame. Si stanno attuando salvataggi ma la salvezza non si vende nemmeno all'orizzonte.

Poi il film fa un passo indietro: il 2008 è l'inizio palpabile di tutta questa insicurezza. E' la prima volta che si attua un salvataggio con centinaia di miliardi. In tutti i paesi del mondo occidentale vengono date somme enormi a banche in disfacimento e questo fuori da ogni controllo parlamentare. La democrazia viene sospesa. E qui noi chiediamo: come è potuta verificarsi una simile catastrofe? Come funzionano questi "mercati" che crollando danneggiano sempre i più deboli della società?

Crediti all'infinito

La spiegazione inizia semplice, semplice: fino all'inizio degli anni 80 del secolo scorso ogni banca doveva doveva mantenere delle sicurezze per ogni credito concesso – per un credito di 100.000 dollari, per esempio, bisogna avere depositi di almeno 12.000 dollari. Questo limitava la concessione dei crediti e l'indebitamento. Ma poi è iniziata l'era della deregolamentazione globale: soprattutto tre elementi hanno fatto delle banche quelle macchine di concessioni credito all'infinito senza le quali il potere odierno dei mercati finanziari non sarebbe pensabile:

1. Assicurazioni. Adesso quel credito di 100.000 dollari può essere assicurato. In questa maniera è considerato sicuro. Così, con lo stesso deposito la banca può concedere un altro credito. Anche questo viene assicurato. La concessione dei credito può essere ripetuta quasi all'infinito. Banche europee hanno operato con la "leva 52" il che significa che con 12.000 dollari ne hanno prestato 624.000. Già questo ha allargato il volume del credito a dismisura.

2. Cartolarizzazione. Il secondo elemento apre ancora altre possibilità. Prima, le banche avevano una liquidità ridotto finché il credito non veniva restituito il che limitava la concessione di nuovi. Adesso vende i crediti già concessi potendone concedere altri con il ricavato della vendita. E anche questi possono essere venduti immediatamente. Se la banche continua con la "leva 52" con la stessa sicurezza di 12.000 dollari il credito iniziale di 100.000 dollari è arrivato a più di 32 milioni (52 x 100.000$ = 624.000 $ x 52). La banca, comunque non vende i singoli crediti. Invece vengono cartolarizzati da una società apposita della banca che risiede in un paradiso fiscale come Delaware, USA, o le Isole Cayman. Questa società con un capitale proprio minimo unisce i crediti in un pacchetto e lo trasforma in titoli. Questi vengono assicurato a loro volata e certificati da una agenzia di rating. Lo spettatore già intuisce che qui è nato un circolo vizioso di una compravendita infinita.

3. Assicurazioni si trasformano in scommesse: derivati. Torniamo alle assicurazioni che hanno reso possibili la moltiplicazione dei crediti delle banche. Anche queste assicurazioni chiamati "derivati" diventano titoli trattabili. In realtà non fanno altro che assicurare i crediti cartolarizzati contro il rischio di perdita: l'assicurazione garantisce il valore del titolo assicurato anche se i crediti non vengono restituiti. Alla fine del termine dell'assicurazione i derivati livellano le perdite. In caso di perdite minori il derivati fanno un guadagno. Fin qui tutto bene. Ma i derivati sono adatti soprattutto per scommettere e non solo sui crediti non restituiti. In realtà si scommette su tutto.

Un operatore scommette sulla caduta dei titoli di stato spagnoli. Poi vende pacchetti di derivati (assicurazioni) di questi titoli. Ma non possiede ciò che vende. Questo funziona visto che deve fornirli soltanto alla scadenza del contratto assicurativo cioè quando si paga o si incassa. Con queste cosiddette "vendite a vuoto" di norma il prezzo dei derivati scende (quando l'offerta aumenta il prezzo diminuisce). Mettiamo che l'operatore abbia comprato derivati per 10 miliardi di euro; quando alla fine deve comprare sul serio per fornire ciò che aveva già venduto il pacchetto vale soltanto 9 miliardi di euro. Ha comprato per 10 miliardi ma spesi soltanto 9 miliardi – cioè ha guadagnato 1 miliardo di euro. Se, al contrario, l'operatore scommette sui prezzi i ascesa compra derivati – per restare nell'esempio di prima – per 10 miliardi di euro. Anche questa volta non ha quasi bisogno di denaro proprio dato che si paga o s'incassa soltanto alla scadenza. A causa della diminuzione dell'offerta e del "comportamento del gregge" il valore dei derivati acquistati sale a 11 miliardi di euro. Anche questa volta guadagna 1 miliardo di euro.

Dato che la scadenza della fatturazione è sempre in un futuro lontano questi derivati non entrano nei bilanci e possono servire egregiamente a nascondere perdite o guadagni. Vengono trattati fuori dalle borse e si sottraggono quindi ad ogni trasparenza e regolamentazione. Negli scambi attuali con l'euro già il 97 percento dei flussi di denaro sono derivati. Soltanto il 3 percento è uno scambio reale di moneta. ("I derivati sono armi di distruzione di massa", Warren Buffet, terzo uomo più ricco del mondo)

Scoppia la bolla dei crediti cresciuti a dismisura

Nemmeno il 10 percento di tutti i flussi monetari sono scambi con l'economia reale cioè la produzione e messa a disposizione di beni e servizi. Il restante 90 percento riguarda gli scambi interbancari dove i soldi servono a farne degli altri. Così tutti – eserciti di avvocati, revisori, i banchieri d'investimento, gli assicuratori, ecc. – guadagnano magnificamente senza produrre un bel niente.

Ma le assicurazioni che perseguono sempre la rendita migliore non hanno costruito accantonamenti. E le agenzie di rating non avevano esaminato le carte. Dato che l'affare andava a meraviglia negli USA sono stati concessi sempre più crediti la cui restituzione era dubbia fin dall'inizio. Così, i crediti cartolarizzati sono diventati pezzi di carta senza alcun valore. Quando nel 2007 sono saltati sempre più crediti immobiliari statunitensi è scoppiata la bolla dei crediti cresciuti a dismisura. Banche ed assicurazioni miliardarie si sono trovate improvvisamente di fronte alla realtà del nulla.

Come viene preparato il salvataggio delle banche

Come viene preparato il salvataggio delle bancheAdesso, il film pone questa domanda: Ma era veramente necessario che nel settembre 2008 il contribuente salvasse questo gioco altamente rischioso? Purtroppo, non un solo governo si è posto questa domanda. A quel tempo, negli USA era Ministro delle Finanze Henry Paulson, capo della banca d'investimenti Goldman Sachs. In Germania, il capo della Deutsche Bank Josef Ackermann era seduto al tavolo del governo. In Gran Bretagna, il capo del governo Tony Blair è lui stesso proprietario di una banca d'investimenti. Ovunque si liberano gli azionisti dalla responsabilità per i loro istituti finanziari ormai in bancarotta. Soltanto i contribuenti pagano le conseguenze di questi affari rischiosi e questo anche in quei casi (come con la Hypo-Real-Estate – HRE) dove esisteva un accordo di responsabilità. Fino al 28 settembre 2008 la casa madre era responsabile della HRE. Il Ministro delle Finanze tedesco aspettò la scadenza di questa responsabilità e il 29 settembre 2008 annunciò il salvataggio della Hypo-Real-Estate che finora è costata al contribuente 22 miliardi di euro. Inoltre, i cittadini portano il rischio della perdita parziale o totale di 241 miliardi di euro di cosiddetti valori tossici! Chi è stato ad eleggere il signor Steinbrück – gli azionisti che lui ha salvato dalla loro responsabilità dovuta oppure i contribuenti dai quali pretende ogni rischio e ogni sacrificio miliardario?

I salvatori si impoveriscono – i salvati trionfano

In questa maniera le banche falliti del mondo hanno ricevuto centinaia di miliardi e gli stati hanno dovuto spendere la stessa somma. Con gli aiuti aumentavano anche i debiti. Da allora, le banche d'investimento salvate direttamente o indirettamente

Goldman Sachs, Barclays, Loyds, BNP Paribas, Société Génerale e la Deutsche Bank vengono considerate come "rilevanti per il sistema" e rivendicano di essere salvate in ogni caso. Non possono mai andare in bancarotta. Per questa ragione ottengono dalla agenzie di rating un punteggio più alto di 4 o 5 punti e ricevono crediti più economici. Negli USA questo sistema è chiamato "Sostegno sociale per i gatti grassi". In Inghilterra, queste banche "rilevanti per il sistema" guadagno 100 miliardi di sterlini in più all'anno. Questo pugno di banche d'investimento controlla più del 90 percento di tutti gli scambi con derivati da crediti. Dietro a loro, come proprietari e partner commerciali ci sono i grande hedgefonds del mondo che nei paradisi fiscali e con un capitale netto minimo dominano il mondo delle scommesse. Una volta acquistato il potere cominciano a scommettere contro gli stati che con il loro salvataggio si erano pericolosamente indebitati. Ed ecco che inizia un nuovo capitolo del film visto che a partire da questo momento si iniziano a salvare gli stati!

Goldman Sachs, Barclays, Loyds, BNP Paribas, Société Génerale e la Deutsche Bank vengono considerate come "rilevanti per il sistema" e rivendicano di essere salvate in ogni caso. Non possono mai andare in bancarotta. Per questa ragione ottengono dalla agenzie di rating un punteggio più alto di 4 o 5 punti e ricevono crediti più economici. Negli USA questo sistema è chiamato "Sostegno sociale per i gatti grassi". In Inghilterra, queste banche "rilevanti per il sistema" guadagno 100 miliardi di sterlini in più all'anno. Questo pugno di banche d'investimento controlla più del 90 percento di tutti gli scambi con derivati da crediti. Dietro a loro, come proprietari e partner commerciali ci sono i grande hedgefonds del mondo che nei paradisi fiscali e con un capitale netto minimo dominano il mondo delle scommesse. Una volta acquistato il potere cominciano a scommettere contro gli stati che con il loro salvataggio si erano pericolosamente indebitati. Ed ecco che inizia un nuovo capitolo del film visto che a partire da questo momento si iniziano a salvare gli stati!Come la Grecia è arrivata nell'euro

Gli spettatori del film arrivano in Grecia. Vedono come la gente guarda stupefatta i titoli dei giornali tedeschi: "Perché noi dobbiamo salvare quei pigroni dei greci?"; "Grecia – colpa loro". Il paese avrebbe fatto carte false per entrare nell'euro e non vuole fare le riforme.

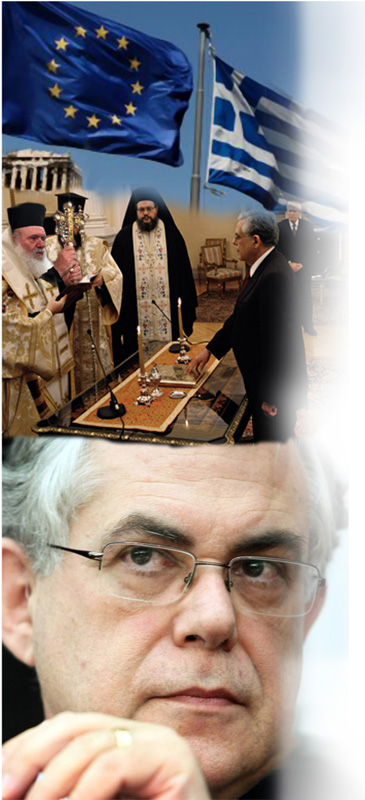

Il film mostra la storia vera: nel 1999 alla Grecia non fu permesso di entrare nell'eurozona dato che aveva debiti troppo alti. Per superare questo ostacolo, un certo Loukas Papadimos, governatore della Banca centrale greca organizzò un "atto di forza". Le banche Goldman Sachs, JP Morgan e la United Bank of Switzerland diedero crediti miliardari al paese che però non comparivano nei bilanci statali: entrate future risultati dal pedaggio autostradale e dalle tasse aeroportuali furono "scambiati" con questi crediti. Con l'aiuto della struttura di Goldman Sachs che dal 2002 viene diretta dall'odierno capo della Banca Centrale Europea Mario Draghi altri debiti del bilancio statale furono trasferiti tramite una società londinese della quale esisteva unicamente un indirizzo postale, la Titlos.php sotto forma di crediti a lunga scadenza alla Banca centrale greca. Così Papadimos riuscì come per incanto a ridurre il debito pubblico greco. E con l'applauso delle banche il paese poté entrare in Eurolandia. Ovviamente è stato un imbroglio ma "l'imbroglione" Papadimos diventò poi vicepresidente della BCE. Tutti sapevano da sempre l'ammontare vero del debito pubblico greco. Già nel 2003 Eurostat documentò in tutti i dettagli i trucchi che furono usati ed ispirati da Goldman Sachs. Questo è stato confermato adesso anche dal capo dell'Eurogruppo Jean-Claude Juncker: E' solo che non si voleva disturbare i buoni affari di Germania e Francia in Grecia.

Già questo ci stupisce. Ma 12 anni più tardi ritroviamo lo stesso "imbroglione" Papadimos come Primo Ministro e salvatore della Grecia. Già ai primi del 2011 il paese è in una situazione disperata: le imposizioni legate al primo pacchetto d'aiuti dell'UE hanno lasciato le loro tracce. Il consumo degli alimenti è sceso del 39 % e gli investimenti del 50 %; le farmacie danno i medicinali solo contro contanti e le ricette non vengono più accettate dato che le casse mutue non possono più pagare. Gli ospedali sono vicini al collasso. A quel punto, il Presidente della Repubblica Papandreu annuncia un referendum sul "secondo pacchetto d'aiuti". La troika composta da Unione Europea (UE), Banca centrale europea (Bce) e Fondo monetario internazionale (Fmi) ritiene però che questo fosse un rischio troppo alto. Papandreu viene spinto verso e dimissioni e il suo posto preso da Lucas Papademos che nel frattempo aveva americanizzato ilo proprio nome. Lui, presentato come "tecnico" ha giurato con la mano destra sulla bibbia fuori dal Parlamento e senza la presenza dei parlamentari. L'arcivescovo ortodosso di Atene Hieronymos la cui chiesa non paga le tasse cantava il Kyrie Eleison (Signore, abbi pietà). Il signor Papademos aveva ancora un compito delicato: il debito pubblico greco era ancora un rischio per le aziende finanziarie internazionali. Ma i "mercati" stavano da tempo scommettendo sulla bancarotta greca. A questo punto però, le banche che avevano nelle casseforti un bel gruzzolo di debiti greci altamente redditizi (un tasso superiore al 6 percento) cominciano a preoccuparsi. Un crollo potrebbe mutarli in carta straccia. Ma il signor Papademos ha tranquillizzato le banche e quando si dimette, il rischio del debito greco non era più sulle spalle delle banche – adesso è sulle nostre spalle! I debiti di più di 240 miliardi di euro furono spostati sul contribuente europeo. Ad ogni ora che passa questa somma aumenta di 10 milioni di euro. Ci hanno chiesto se eravamo d'accordo? In compenso, questi "pacchetti di salvataggio" miliardari per la Grecia hanno reso più ricchi i greci già ricchi e avevano evitato ai hedgefonds e alle banche perdite notevoli. Gli "aiuti" miliardari sono stati trasformati in patrimoni privati e il paese fu spinto verso l'abisso economico. L'ombrello di salvataggio ha portato fame e disoccupazione per un giovane su due. Adesso, i greci possono anche votare e possono anche uscire dall'euro.

Già questo ci stupisce. Ma 12 anni più tardi ritroviamo lo stesso "imbroglione" Papadimos come Primo Ministro e salvatore della Grecia. Già ai primi del 2011 il paese è in una situazione disperata: le imposizioni legate al primo pacchetto d'aiuti dell'UE hanno lasciato le loro tracce. Il consumo degli alimenti è sceso del 39 % e gli investimenti del 50 %; le farmacie danno i medicinali solo contro contanti e le ricette non vengono più accettate dato che le casse mutue non possono più pagare. Gli ospedali sono vicini al collasso. A quel punto, il Presidente della Repubblica Papandreu annuncia un referendum sul "secondo pacchetto d'aiuti". La troika composta da Unione Europea (UE), Banca centrale europea (Bce) e Fondo monetario internazionale (Fmi) ritiene però che questo fosse un rischio troppo alto. Papandreu viene spinto verso e dimissioni e il suo posto preso da Lucas Papademos che nel frattempo aveva americanizzato ilo proprio nome. Lui, presentato come "tecnico" ha giurato con la mano destra sulla bibbia fuori dal Parlamento e senza la presenza dei parlamentari. L'arcivescovo ortodosso di Atene Hieronymos la cui chiesa non paga le tasse cantava il Kyrie Eleison (Signore, abbi pietà). Il signor Papademos aveva ancora un compito delicato: il debito pubblico greco era ancora un rischio per le aziende finanziarie internazionali. Ma i "mercati" stavano da tempo scommettendo sulla bancarotta greca. A questo punto però, le banche che avevano nelle casseforti un bel gruzzolo di debiti greci altamente redditizi (un tasso superiore al 6 percento) cominciano a preoccuparsi. Un crollo potrebbe mutarli in carta straccia. Ma il signor Papademos ha tranquillizzato le banche e quando si dimette, il rischio del debito greco non era più sulle spalle delle banche – adesso è sulle nostre spalle! I debiti di più di 240 miliardi di euro furono spostati sul contribuente europeo. Ad ogni ora che passa questa somma aumenta di 10 milioni di euro. Ci hanno chiesto se eravamo d'accordo? In compenso, questi "pacchetti di salvataggio" miliardari per la Grecia hanno reso più ricchi i greci già ricchi e avevano evitato ai hedgefonds e alle banche perdite notevoli. Gli "aiuti" miliardari sono stati trasformati in patrimoni privati e il paese fu spinto verso l'abisso economico. L'ombrello di salvataggio ha portato fame e disoccupazione per un giovane su due. Adesso, i greci possono anche votare e possono anche uscire dall'euro.Incendiari come vigili del fuoco

La gestione dei "pacchetti d'aiuto" greci fu affidata dal Fondo di aiuti europei alla Wilmington Trust. L'azienda ha la propria sede nel paradiso fiscale USA Delaware e le consociate nei paradisi fiscali più importanti del mondo. "L'incaricato del pacchetto di salvataggio" avvisa i propri azionisti che il programma potrebbe anche fallire e che varrebbe la pena scommettere sul fallimento della Grecia. I salvatori organizzano il fallimento? E non solo questo. Nella sede londinese di Wilmington Trust ha una propria cassetta della posta anche la Titlos.php che aveva reso possibile un "trasferimento contabile" del debito pubblico greco. I due direttori di Wilmington Trust lavorano anche per la Titlos.php che barando avevano portato la Grecia nell'euro. I salvatori sono quindi i colpevoli.

Negli imbrogli attuati per far entrare la Grecia nell'euro e il successivo salvataggio in primo piano non c'era mai il bene della popolazione greca ed il suo di salvataggio. I responsabili, che siano Papadimos o Papademos, Schröder o Merkel, si sono curati principalmente sempre del bene di coloro che da questa tragedia traggono il massimo vantaggio: le banche ivi impegnate. La popolazione greca e il contribuente europeo venivano in second'ordine. Sistematicamente, a loro furono addossati i rischi miliardari.

Un nuovo segnale di caccia – il ruolo delle agenzie di rating

Un nuovo segnale di caccia – il ruolo delle agenzie di ratingPoi il film ci porta in Italia ed in Spagna dove gli spettatori impareranno di più sulle agenzie di rating. Si tratta di gruppi privati che valutano l'affidabilità di stati ed aziende. Le tre più importanti – Moody's, Standard & Poor's e Fitch – hanno la regia nell'acutizzarsi della crisi debitoria. Scommesse sostenute dalla agenzie di rating spingono le rendite (tassi) dei titoli di stato a livelli non più finanziabili. La Spagna deve già pagare il 7% quando accende un credito. (La Germania che è valutata con una Tripla A ha addirittura un tasso negativo) Ancora una volta la stessa spirale al ribasso come in Grecia e i governi sotto pressione promettono di risparmiare. Ma i programmi di austerità sempre più rigorosi rovinano l'economia, diminuiscono gli introiti fiscali e aumentano ancora i debiti: un vero e proprio circolo vizioso.

Come già nella "Crisi asiatica" del 1997/98 le agenzie di rating abbassano progressivamente la valutazione degli stati di una certa regione economica. In questo modo, i proprietari delle agenzie guadagno interi patrimoni. Moody's e Standard & Poor's appartengono al forse più grande operatore nel settore dello scambio di titoli di stato: "Pimco", consociata del gruppo Allianz. Altri proprietari sono hedgefonds come Capital World e la banca d'investimenti Goldman Sachs. Tutti trasformano i titoli di stato in derivati, cioè scommesse. E non va dimenticato Blackrock, un hedgefond che si definisce il "più grande gestore di patrimoni del mondo". Questo fondo è specializzato, tra l'altro, nel rilevamento e spolpamento di grandi gruppi industriali. Con le orge di misure di risparmio imposte dal rating Blackrock può raccogliere imprese in difficoltà come fossero frutti maturi.

Agenzie di rating come giudici del mondo

Oramai, S&P, Moody's e Fitch sono "giudici" universalmente riconosciuti. Senza la loro "sentenza" per imprese, comuni e anche stati è quasi impossibile avere credito. In molto stati ma anche in istituzioni sovranazionali il rating è parte integrante di leggi, decreti e statuti. Possono essere una condizione necessaria per concorsi o la richiesta di denaro. Le agenzia si atteggiano da una sorta di super-governo. Quando, per esempio, nel novembre 2011 l'Austria stava per inserire il pareggio di bilancio nella propria Costituzione, Moody's mandò un proprio commento nel quale l'agenzia richiedeva un rigore maggiore visto che altrimenti l'Austria non avrebbe potuto mantenere la Tripla A. I tagli dovevano riguardare innanzitutto le pensioni visto che l'Austria occupava uno dei primi posti nella graduatoria internazionale delle spese pensionistiche. Moddy's si aspettava che anche l'opposizione approvasse la modifica costituzionale. Regolarmente, in concomitanza con ogni pacchetto di tagli attuati in Grecia, Spagna o Italia le agenzia chiedono licenziamenti nella pubblica amministrazione, più lavoro interinale, lavori a basso reddito, abbassamento dei sussidi di disoccupazione, riduzione di salari e pensioni, vendita di proprietà pubbliche ecc. E non si tratta di una semplice ipotesi: la minaccia di una riduzione del rating viene immediatamente attuata. Allora, i paesi interessati devono pagare tassi superiori per i loro titoli di stati – nient'altro che un brutale ricatto!

Le agenzie di rating sono la punta di diamante di una cultura imprenditoriale che rifiuta ogni responsabilità, odia i sindacati e in ogni momento vede soltanto il massimo profitto possibile. I tre leader di mercato hanno in media una rendita da sogno di più del 40%. La qualità delle loro relazioni è spesso alquanto discutibile. Nel crollo del 2007/2008, fino all'ultimo momento le agenzie hanno dato la Tripla A ai fattori scatenanti della crisi, cioè i crediti immobiliari cartolarizzati. Finora, tutte le cause a loro intentate sono fallite. Nei loro statuti, le agenzia definiscono la loro azione come espressione libera di una opinione e questo è stato confermato dai tribunali. E' una beffa! Anche il Capo dell'Eurogruppo Jean-Claude Juncker ha definito le agenzie come "acceleratori d'incendio" particolarmente efficaci che sono in grado di distruggere grandi imprese e stati.

Meno entrate tributarie portano all'indebitamento

Meno entrate tributarie portano all'indebitamentoOra il film pone la domanda successiva: che senso ha risparmiare nella crisi? I "mercati" consigliano a stati come la Spagna di attuare una rigida politica di risparmio. Questo ha, però, comportato un aumento notevole dei disoccupati e stipendi più bassi per chi lavora. Il diminuito potere d'acquisto ha fatto crollare la produzione industriale del 35 % e così anche il pagamento delle tasse. Ma nonostante ciò, l'ombrello protettivo dell'UE costringe il paesi a risparmiare ancora di più. Per ogni paese questo significherebbe cadere ancora di più nella trappola dei debiti.

Ma sin dagli anni 80 l'eccessivo indebitamente ha ben altre ragioni, cioè minori entrate fiscali. E' cominciato con Ronald Reagan ed il suo Ministro delle finanze, l'allora capo della banca d'investimenti Merrill Lynch Donald Regan. Loro hanno procurato alle aziende statunitensi vantaggi nella concorrenza globale: queste aziende potevano compensare perdite all'estero con guadagni interni e non pagavano quasi tasse. Il Primo ministro britannico Margret Thatcher ha aggiunto anche altri vantaggi per i superricchi – e così l'argine è stato rotto. Un paese dopo l'altro si è adeguato per evitare che i gruppi industriali e i superricchi migrassero verso i paradisi fiscali che così venivano creati. La conseguenza è stata che gli stati hanno perso una delle maggiori fonti d'entrata e hanno dovuto indebitarsi. E questo è molto appettibile per i cosiddetti "moltiplicatori dei crediti".

Soggetti ai mercati

Soggetti ai mercatiNon c'è quasi più nessun politico in un posto di responsabilità che abbia il coraggio di dispiacere a questi "mercati". Da anni sono abituati a credere che il loro paese sta bene soltanto quando offrono condizioni ottimali ai ricchi e ai potenti. E pressoché incredibile vedere le genuflessioni e le offerte poco pulite che tutti i sindaci sono disposti a fare quando un qualsiasi imprenditore anche poco credibile promette di investire non nella città vicina ma nella loro. Questa è la concorrenza al ribasso onnipresente tra stati, regioni, città quando si tratta di tasse, obblighi ambientali e altro. L'irresponsabilità si sposa con la paura. Così, ai primi di luglio del 2012 il Ministro delle finanze spagnolo Cristobal Montoro, il signore della "macelleria sociale", dichiarò di temere che il paese venisse dominato "dai signori con i vestiti scuri", cioè dalla Troica che è nota dalle vicende greche.

La crisi dell'euro costruita

Adesso lo spettatore è in Germania. Qui molte le persone fiere che il loro paese sia considerato un modello dal punto di vista economico. Sono però anche irritati perché questo "modello" è sempre più odiato. Questo odio non deve meravigliare dice Heiner Flassbeck, capo economista della conferenza ONU per il commercio e lo sviluppo (Unctad). La concorrenza al ribasso attuata dalla Germania al servizio dei mercati sarebbe una delle cause principali dell'attuale "crisi dell'euro".

La Germania si è aperta ai mercati finanziari selvaggi circa 10 anni dopo USA e Gran Bretagna (per esempio permettendo lo scambio dei derivati). Però il paese si è sottomesso ai mercati ancora di più di altri. Proprio sotto un governo rosso-verde ci sono stati immediati e pesantissimi tagli sociali collegati ad un indebolimento dei sindacati. Questo permise all'industria tedesca di abbassare in parte il costo del lavoro per unità di prodotto o comunque di mantenerlo invariato con un enorme vantaggio concorrenziale rispetto ad altri stati della zona euro i quali, come la Francia avevano introdotto la settimana lavorativa di 35 ore e toccato meno le conquiste sociali. E una tale concorrenza costringe all'azione: chi vuole resistere deve ridurre gli standard sociali ma non ce la fa comunque.

Ogni differenza rispetto alla forza economica all'interno di una moneta unica rafforza enormemente gli hedgefonds e le banche d'investimenti con le loro scommesse. La Germania è arrivata a tassi d'interesse negativi mentre la Spagna deve pagare il 7 percento o anche di più. Ma i paesi al margine pagano tassi sempre crescenti non soltanto per i titoli di stato: anche per le banche private e i loro clienti i crediti in Spagna, Portogallo, Irlanda e Grecia tutti i crediti costano molto di più che in Germania. Così si è creato un sistema di fattori concorrenziali sempre più impari che va in una sola direzione: gli stati economicamente forti hanno condizioni sempre migliori e quelli deboli sempre peggiori. Questo non è più sostenibile e spacca il tetto della moneta comune. L'industria e le banche tedesche sembrano essere i grandi vincitori della crisi. Ma il 42% delle esportazioni tedesche va nell'eurozona. Con un crollo dell'euro la Germania avrebbe il danno maggiore. E veri vincitori sono soltanto i mercati finanziari che sono in grado di influenzare la politica dell'Ue.

Manager delle banche come politici: governo Sachs

Ora siamo a Bruxelles, cuore del potere europeo. Qui si è impiantata la banca d'investimenti globale Goldman Sachs. Per la quarta volta ha collocato il Commissario UE della concorrenza. Peter Sutherland, un tempo il più giovane commissario UE era Presidente di Goldman Sachs International.

Seguirono Leon Brittan, Karel Van Miert e Mario Monti, oggi Primo Ministro in Italia, tutti alti funzionari di Goldman Sachs. Il capo della BCE Mario Draghi è stato vicepresidente di Goldman Sachs con Sutherland. Anche Petros Christodoulou, braccio destro del vicepresidente della BCE Lucas Papademos viene da Goldman Sachs. Con questa banca fondò la "Titlos.php". A Washington la Commissione Europea e i suoi organi vengono chiamati "Sachs Governement".

Seguirono Leon Brittan, Karel Van Miert e Mario Monti, oggi Primo Ministro in Italia, tutti alti funzionari di Goldman Sachs. Il capo della BCE Mario Draghi è stato vicepresidente di Goldman Sachs con Sutherland. Anche Petros Christodoulou, braccio destro del vicepresidente della BCE Lucas Papademos viene da Goldman Sachs. Con questa banca fondò la "Titlos.php". A Washington la Commissione Europea e i suoi organi vengono chiamati "Sachs Governement". Ombrelli di salvataggio al di là della democrazia

Ombrelli di salvataggio al di là della democraziaNella sua funzione di Primo Ministro Mario Monti ha chiesto di ridurre in Europa il controllo dei Parlamenti per affrontare meglio la crisi finanziaria. In realtà, lo strumento degli ombrelli protettivi non ha più niente a che fare con la democrazia. Il Consiglio di governo e il direttorio del nuovo meccanismo di stabilità europeo non sono stati eletti e non sono sottoposti ad alcuno. I loro documenti sull'origine e l'uso dei più di 700 miliardi di euro di soldi dei contribuenti sono "inviolabili" cioè segreti. I membri dell'organismo godono dell'immunità e non possono essere portati davanti ad un tribunale.

Rischi di responsabilità enormi

Grazie agli ombrelli protettivi in Europa sono a rischio anche le pensioni. Soltanto i tedeschi rispondono ormai per più di 1000 miliardi di euro di debiti degli stati di Eurolandia entrati in crisi. Le grandi banche d'investimenti ed i hedgefonds scommettono sul fallimento dell'euro, sulla bancarotta della Grecia che travolgerà anche Spagna, Portogallo e infine anche l'Italia. Non dovrà andare così ma non è nemmeno escluso e potrebbe accadere prima di quel che oggi sembra possibile. A quel punto i tedeschi dovranno pagare i 1.000 miliardi di euro di debiti. Come si pagherà questa somma? Si vorrà azzerare per tre anni il bilancio federale e nel frattempo chiudere le ferrovie, le autostrade, le università, le scuole e anche le Forze armate? Molti vedono questi pericoli. Ma sempre si dice categoricamente: "Non ci sono alternative alla politica degli ombrelli protettivi".

Alternative agli ombrelli alternativi

Alternative agli ombrelli alternativiProprio gli economisti e gli esperti del Fondo Monetario Internazionale più conservatori criticano radicalmente questa politica. Con lo scudo protettivo attuale, per esempio, soltanto il 20% dei titoli di stato "protetti" sono di proprietà di banche europee. L'80% è dei più ricchi investitori del mondo – perché i cittadini europei dovrebbero salvare i più ricchi dei ricchi? Gli economisti propongono anche di permettere a stati come la Grecia l'insolvenza e un taglio dei debiti. In Argentina, proprio questa misura ha dato al paese una ripresa fenomenale.

Naturalmente, le insolvenze metterebbero in difficoltà le banche. Ma invece di un salvataggio globale delle banche da parte dei contribuenti gli esperti propongono che siano soprattutto gli azionisti delle banche a rispondere con il loro capitale. Le banche dell'UE hanno più di 1.000 miliardi € di capitali propri. Soltanto se questo non dovesse bastare potrebbe contribuire lo stato – non con un aiuto a costo zero ma con l'acquisto di azioni e diritto di cogestione. Anche nel caso del peggior scenario possibile cioè l'insolvenza di Grecia, Spagna, Portogallo, Irlanda e Italia ed il salvataggio di tutte le banche il contribuente tedesco dovrebbe contribuire soltanto con 19 miliardi di euro!

La realizzazione di questa alternativa è soltanto una questioni di interessi, dice l'economista neoliberale prof. Hans-Werner Sinn. E' chiaro che tutte le "banche ed assicurazioni sono chiaramente" a favore della politica degli ombrelli protettivi. Loro vorrebbero che il contribuente salvasse i loro depositi negli stati in crisi. Secondo Sinn vorrebbero anche evitare che lo stato diventasse un loro comproprietario. Dal punto di vista del contribuente, però, questa alternativa sarebbe infinitamente più conveniente.

Good Bank invece di Bad Bank

Sarebbe insensato, però, salvare tutte le banche con questi 19 miliardi di euro. Secondo i premi Nobel per l'economia Joseph E. Stiglitz e Willem Buiter nonché economisti come George Soros lo stato dovrebbe portare verso una "insolvenza ordinata" proprio le banche "rilevanti per il sistema". Dovrebbe acquistare soltanto i "titoli buoni" connessi con l'economia reale e i risparmi depositati. Con questi titoli e la rete delle filiali lo stato potrebbe fondare "Good Banks". Per il personale e i clienti delle vecchie banche cambierebbero inizialmente soltanto il nome e la dirigenza. Secondo Stiglitz e Soros la "Good Bank" potrebbe assumere senza intoppi i compiti principali del sistema bancario. Le vecchie banche, invece, avrebbero sul groppone soltanto la spazzatura finanziaria. Il conto verrebbe pagato dagli azionisti e da coloro che mettono a disposizione delle banche capitali fuori dai depositi normali – proprio quegli speculatori che adesso vengono salvati dai contribuenti.

Una regolamentazione è necessaria e possibile

Una regolamentazione è necessaria e possibileInfine, il film mostra che queste alternative non solo si basano su calcoli affidabili ma che sono anche stati già attuati con successo. Fino al 1933 c'era già stata per circa 100 anni un potere apparentemente inattaccabile del capitale finanziario con una crisi circa ogni 7 anni. Sembrava una legge della natura. Ma poco dopo la crisi economica mondiale del 1929 il Presidente statunitense Franklin D. Roosevelt ha iniziato a regolamentare i mercati finanziari. Con il cosiddetto Glass-Steagal-Act gli istituti finanziari furono obbligati a scegliere: o essere una banca d'affari rigidamente regolamentata che si concentra sulla protezione dei depositi e sui prestiti all'economia reale; oppure si buttano nel commercio di titoli potendo però far riferimento unicamente al capitale proprio e a quello degli azionisti. Lo scambio dei derivati fu vietato. Più tardi, nessuna banca poteva assorbire alcun concorrente di un altro stato federale. A nessun istituto finanziario era permesso di diventare "rilevante per il sistema". Wallstreet s'infuriò e predisse immani catastrofi. Ma questo Act è stato in vigore per più di 60 anni e regalò agli USA e al mondo molti decenni di una situazione economica relativamente stabile.

Non ci sarà un secondo Roosevelt

E poi venne il 2008 e ritornammo alla situazione del 1929. A partire dal 1980, per ben tre volte Presidenti USA avevano affidato il Ministero delle Finanze agli Amministratori delegati delle banche d'investimento Goldman Sachs e Merrill Lynch che eliminarono anche gli ultimi residui del Glass-Steagal-Act scatenando le bestie feroci del commercio con derivati e titoli di stato.

Oggi, purtroppo, non si vede un altro Roosevelt all'orizzonte. Oggi, i politici per una svolta hanno bisogno del grido degli illuminati, la pressione massiccia dei cittadini. Il capo della più grande riassicurazione del mondo, la Münchner Re, Nikolaus von Bomhard chiede lo smantellamento delle banche "rilevanti per il sistema" e una stretta regolamentazione del mercato finanziario. Il grande economista statunitense Nouriel Rubini si chiede che cosa sia migliorato dalla liberalizzazione del commercio di derivati, dall'abolizione di ogni limitazione per hedgefonds e banche d'investimento e dall'introduzione di privilegi fiscali per i grandi gruppi industriali e i ricchi. Quando inizieremo a mettere le catene ai mercati?

Ai tempi di un mercato finanziario dominante la democrazia ha una possibilità soltanto se i cittadini inizieranno a riconoscere il loro interesse all'interno di questo "gioco miliardario" e leggere le strutture ed i meccanismi principali del capitale finanziario. "Chi salva Chi" sarà uno strumento.